खास गरी बिगत २ वर्षदेखि कोभिड १९ का कारण संसार प्रभावित हुँदै आएको छ । मध्य चीनको बुहान शहरमा सन २०१९ को डिसेम्बरबाट देखा परेको यो भाईरस सन् २०२० को मार्चबाट बिश्वभर फैलियो । बिश्व स्वास्थ्य संगठनले सार्वजनिक स्वास्थ्यको आपतकाल घोषणा गर्यो ।संक्रमित ब्यक्तिको हांछ्युं, ¥याल र स्पर्शबाट सर्ने भएकोले अधिकांश देशहरुले देशमा बन्दाबन्दीको घाषणा गरे । नेपालमा पनि गत २०७६ चैत्र ११ र २०७८ बैशाख १८ बाट बन्दाबन्दीको अवश्था घोषणा गरीयो । कोराना भाईरसको संक्रमण र बन्दाबन्दीका कारण संसार ठप्प प्रायःभयो । व्यापार व्यावसाय, अन्र्तराष्ट्रिय व्यापार बन्दका कारण आपूर्ति श्रृङखलामा अवरोध भयो । ठूला व्यापारीक कम्पनीहरु बन्द प्राय भए उत्पादन र बिश्व आपूर्ति पक्ष कमजोर हुन पुग्यो । उद्योग, कलकारखाना, यातायात, पर्यटन ब्यावसाय सबै ठप्पका कारण उत्पादनमा कमी र उपभोगमा गिरावट हुँदै गयो बिश्व आर्थिकमन्दी तिर उन्मुख हुन पुग्यो । कोभिडको कारण मात्र होइन अनेक कारणहरुबाट हाल बित्तीय बजारले यस संकटको सामना गर्नु परिरहेछ ।

जब कुनैपनि देशको अर्थव्यवस्थामा रोकावट हुन्छ र अर्थव्यवस्थाको बिकासदर (न्म्ए) मा लगातार गिरावट हुन्छ। जब मानिसको क्रयशक्ति कमजोर भई बस्तुको मागमा कमी हुन्छ र मूल्यमा बृद्धि हुन थाल्छ । मूल्यमा बृद्धिका कारण मागमा कमी हुन थाल्छ ।जब बस्तुको मागमा कमी हुन्छ र बिक्रिमा गिरावट हुन्छ तब बस्तु तथा सेवाको उत्पादनमा कमी हुन्छ । जब बस्तु तथा सेवाको उत्पादनमा कमी हुन्छ र श्रम कटौती हुन्छ तब बेरोजगारीे बृद्धि हुन्छ। यो अबस्थानै आर्थिक मन्दी हो । अर्थात व्यापार, रोजगार र उपभोगको स्तरमा आउने सुस्तता नै आर्थिकमन्दी हो ।

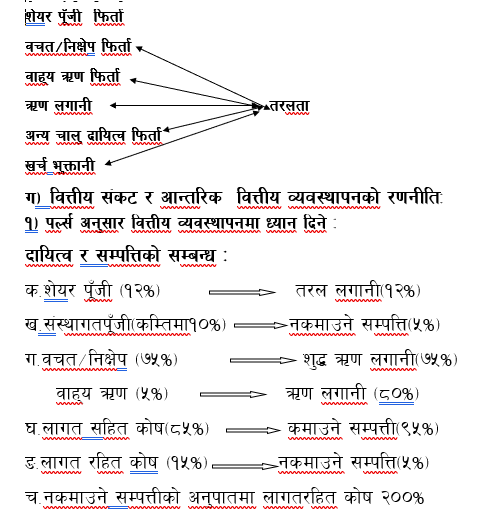

संस्थामा वित्तीय आपूर्ति र मागको श्रृङ्खला यस्तो रहेको हुन्छ ।

सजिलै नगदमा परिवर्तन गर्न सकिने त्यस्तो सम्पत्ति जुन वचत फिर्ताको लागि सवै भन्दा बढि महत्व राख्दछ । वित्तीय लगानी, ऋण लगानी, स्थिर सम्पत्ति र सञ्चालन खर्च गरी बाँकी रहेको त्यो रकम जुन वचत फिर्ताका लागि तयारी अवस्थामा राखिन्छ । वित्तीय लगानी, ऋण लगानी र स्थिर सम्पत्तिमा संस्थाको नियन्त्रण हुन सकेता पनि वचत फिर्तामा संस्थाको नियन्त्रण हुन नसक्ने भएकोले तरलताको व्यवस्था गर्नु आवश्यक छ ।

दिर्घकालिन दायित्व भन्नाले एक आर्थिक वर्ष पछि फिर्ता गर्नु पर्ने रकम र चालु दायित्व भन्नाले एक आर्थिक वर्ष भित्र फिर्ता गर्नु पर्ने रकम भन्ने बुझिन्छ । दिर्घकालिन दायित्व अन्तर्गतशेयर पूँजी, संस्थागत पूँजी, नियमित बचत, १२ महिना भन्दा बढी समयमा फिर्ता हुने आवधिक तथा अन्य बचत र १२ महिना पछि बुझाउने बाह्य ऋण पर्दछन । जुन कूल सम्पत्तीको अनुपातमा ६० प्रतिशत हुनु आवश्यक छ । जुन संस्थाको दिर्घकालिन दायित्व ५० प्रतिशत भन्दा बढि र ६० प्रतिशतसम्म छ भने त्यो संस्थालाई तरलतामा खास समस्या पर्दैन ।

चालु दायित्व अन्तर्गत खर्च हुने कोषहरु, अल्पकालिन बाह्य ऋण, ऐच्छिक तथा अन्य बचत, चालु आ.व। भित्र फिर्ता गर्नु पर्ने आवधिक बचत, अन्य चालु दायित्व/भुक्तानी दिनुपर्ने र अन्य दिर्घकालिन दायित्व पर्दछन् । जुन कूल सम्पत्तीको अनुपातमा ४० प्रतिशत हुनु आवश्यक छ । जुन संस्थाले यस अनुपातलाई मिलाएको छ त्यस संस्थालाई कुनै परिस्थितिमा पनि तरलता संकट पर्दैन ।

चालु आ.व. भन्दा बढि समयमा प्राप्त हुने रकम दिर्घकालिन सम्पत्ती हो भने चालु आ.व भित्र प्राप्त हुने रकम चालु सम्पत्ती हो । दिर्घकालिन सम्पत्ती अन्तर्गत आर्थिक लगानी (शेयर खरिद, सहकारी बैंक/संघहरुमा राखेको नियमित बचत एक आ.व. भन्दा वढि समयको मुद्धति), १२ महिना भन्दा बढि समयमा असुल हुने ऋण र स्थिर सम्पत्ति तथा अन्य सम्पत्ति पर्दछन् । जुन कूल सम्पत्तीको अनुपातमा ६० प्रतिशत हुनु आवश्यक छ । चालु सम्पत्ती अन्तर्गतनगद वा सो सरह, तरल लगानी (बैंक बचत/निक्षेप/कल डिपोजिट खाता, बैंक/संघहरुमा भएको ऐच्छिक बचत अल्पकालिन मुद्धति एक आ.व भित्र फिर्ताहुने), चालु आ.व भित्र असुल हुने ऋण र अन्य चालु सम्पत्ति/पाउनु पर्ने हिसाब जुन कूल सम्पत्तीको अनुपातमा ४० प्रतिशत हुनु आवश्यक छ ।

लु दायित्वको अनुपातमा चालु सम्पत्ती १०० प्रतिशत भन्दा बढि हुनु पर्दछ । अर्थात फिर्ता गर्नु पर्ने रकम प्राप्त गर्नु पर्ने रकम भन्दा कम भएमा तरलतामा समस्या आउदैन । चालु दायित्व र चालु सम्पत्तीको अनुपात १ः२ भयो भने सब भन्दा राम्रो मानिन्छ यस्तो अवस्थामा आर्थिक मन्दीको ठूलो प्रभाव पर्दैन र तरलतामा समस्या पर्दैन ।

सानो परिमाणका शेयरपूँजी थप गर्न सदस्यहरुलाई आग्रह गरी शेयर सदस्यको सहभागितास्तर अनुपातमा शेयरपूँजी बराबरको रकम नपुग्ने कम्तिमा ५०% सदस्यबाट शेयर संकलन गर्ने । प्रत्येक सदस्यहरुलाई नियमित बचतको दायरामा ल्याउने । एक आ. व. भन्दा बढीका आवधिक बचत स्वीकार गर्ने । शेयर पूँजी, संस्थागत पूँजी, नियमित बचत र एक वर्ष भन्दा बढीका आवधिक बचत जुन दिर्घकालिन दायित्व हुन कूल सम्पतिको६० प्रतिशत कायम गर्ने । कूल सम्पतिको कम्तीमा २५% अथवा कूल बचतको ३५% नियमित बचत पु¥याउने । आकस्मिक बचत योजनाहरु ल्याउने । अन्य नयाँ प्रकृतिका बस्तु तथा सेवाका स्कीम सहित बिकास गर्ने ।

क) शेयर तथा बचतको व्यवस्थापनः सानो परिमाणका शेयरपूँजी थप गर्न सदस्यहरुलाई आग्रह गरी शेयर सदस्यको सहभागितास्तर अनुपातमा शेयरपूँजी बराबरको रकम नपुग्ने कम्तिमा ५०% सदस्यबाट शेयर संकलन गर्ने । प्रत्येक सदस्यहरुलाई नियमित बचतको दायरामा ल्याउने । एक आ. व. भन्दा बढीका आवधिक बचत स्वीकार गर्ने । शेयर पूँजी, संस्थागत पूँजी, नियमित बचत र एक वर्ष भन्दा बढीका आवधिक बचत जुन दिर्घकालिन दायित्व हुन कूल सम्पतिको६० प्रतिशत कायम गर्ने । कूल सम्पतिको कम्तीमा २५% अथवा कूल बचतको ३५% नियमित बचत पु¥याउने । आकस्मिक बचत योजनाहरु ल्याउने । अन्य नयाँ प्रकृतिका बस्तु तथा सेवाका स्कीम सहित बिकास गर्ने ।

वित्तीय संकटको समयमा कूल सम्पतिको २५% वा कूल बचतको ३०% तरलता कायम गरी राख्ने । बचत फिर्ताको समय सिमा बचत अनुपातका आधारमा प्रतिशतमा कायम गर्ने । विभिन्न बैंकमा रहेको तरलता रकममा सन्तुलन कायम गर्ने । माग र पूर्तिको अवस्था पहिचान गर्न दैनिकरुपमा नगद प्रवाह विश्लेषण गर्ने । दैनिक रुपमा तरलता विश्लेषण गरी पूर्व तयारीमा वस्ने ।

वचत फिर्ताको समय सीमाअनुपात तोक्ने, कूल सम्पतिको ७०% भन्दा बढी ऋण लगानी नगर्ने, एक सदस्यलाई संस्थाको लगानी गर्ने क्षमताका आधारमा प्राथमिक पूँजी कोषको १०% भन्दा कम लगानी गर्ने ।पूर्वाधार निर्माण तथा भौतिक सम्पति खरीद गर्ने कुरालाईस्थगित गर्ने अर्थात् पूँजीगत खर्च कम गर्ने, नियमित र आन्तरिक कार्यक्रमहरु कम राख्ने, सञ्चालन खर्चमा नियन्त्रण गर्ने (कर्मचारी भर्ना प्रकृया अत्यावश्यक बाहेक घटाउने वा स्थगित गर्ने, कार्यक्रम खर्चहरु घटाउने, बजारीकरण तथा सुशासन खर्चमा नियन्त्रण गर्ने र हरेक क्रियाकलापमा मितव्ययिता अपनाउने । ह्रास खर्च बराबर मात्र पँुजी गत खर्च अर्थात सम्पत्ती खरिद गर्ने ।

ऋण लगानी, व्याज तथा व्याजदर शिघ्र उत्पादन, व्यापार व्यवसाय तथा कृषि क्षेत्रको लगानीलाई प्राथमिकता दिने, ऋणका किस्ता तालिकामा पुनरावलोकन गर्ने, ऋण असुलीका लागि सदस्यहरुसंग निरन्तर सम्पर्क र समन्वय गर्ने, व्याज तथा व्याजदर र हर्जना मिनाहा जस्ता लाभका कार्यक्रमहरुतय गर्ने पुराना भाखा नाघेका ऋण असुलीको लागि विशेष योजना ल्याउने, बचतको व्याजदर बढाउने, फरकता दरमा न्यून अन्तर कायम गर्ने र ऋणको व्याजदर सकेसम्म घटाउने नभएमा यथावत कायम गर्ने । ऋणको व्याजदर समयावधि अनुसार लगाउने र बचतको व्याजदर मौज्दात अनुसार लगाउने ।

सदस्यता बृद्धिलाई ध्यान दिने तर सदस्य बनेको ६ महिना पछि मात्र ऋण लगानी गर्ने, महामारी विमा, ऋण विमा तथा ऋणको विमा कार्यक्रमहरु सञ्चालन गर्ने । संस्था एकीकरणमा जोड दिने ।

सहकारी क्षेत्रले सामुहिक प्रतिबद्धताका साथ सदस्यको पैसा संस्थामा संस्थाको पैसा अभियानमा राख्नु पर्छ ।सहकारी संस्थाहरुको तरलता जिल्ला संघ, बचत संघ, केन्द्रीय संघ तथा राष्ट्रिय सहकारी बैंकमा राख्नु आवश्यक छ । सबै सहकारीका पैसा सिधै वा संघ मार्राफत राष्ट्रिय सहकारी बैंकमा राख्नु आवश्यक छ । व्याजदरको लोभले धेरै संस्थाहरुले अन्य बैंकहरुमा पैसा राख्ने तर ती बैंकहरुले यस्तो समयमा बचत फिर्ता गर्न नसक्ने अबस्था देखिएको छ । अभियानको पैसा अभियानमा राख्न सकेमा पक्कै पनि तरलता संकटको समयमा हामी आफै समस्या समाधान गर्न सक्षम हुन्छौ भन्ने कुरामा दुई मत नहोला ।

एउटा सहकारीले अर्को सहकारीमा अन्तर सहकारीको नाममा खाता खोलेको पाइएको छ । एउटा प्रारम्भिक संस्थाले अर्को प्रारम्भिक संस्थामा खाता खोल्न कानुनले बर्जित गरेको छ । अर्को कुरा रकम जम्मा गरेको संस्थामा बित्तीय संकट पैदा भएमा स्वतः रकम राख्ने संस्थामा संकट पैदा हुन्छ । त्यसैले संस्थाहरुले समयमा अभियानमा नै रकम राख्नु पर्छ नत्र संस्थाहरु जोखिममा पर्दछन ।

संस्थामा तरलता व्यवस्थापन गर्दा पल्र्स व्यवस्थापनले मात्र पुग्दैन । जसले सामान्य अवस्थामा अथवा अन्य कुरा यथावत रहेमा मात्र व्यवस्थापन गर्न सक्छ । त्यसैले संस्थामा चालु अनुपातको संरचना समयमा नै मिलाउन सकेमा अथवा दिर्घकालिन दायित्व र दिर्घकालिन सम्पत्तीको अनुपात मिलाउन सकेमा संस्थामा तरलतामा संकट हुन पाउदैंन । कूल सम्पत्तीको अनुपातमा बचत ७५ प्रतिशत त होला तर त्यस्तो बचत जहिले पनि फिर्ता गर्ने प्रकृतिको मात्र भएमा संकटको समयमा सबै बचत फिर्ता हुने प्रवल सम्भावना रहन्छ । त्यस बेला संस्थामा वित्तीय संकट पैदा हुन्छ । संस्थामा वित्तीय संरचना निमार्ण गर्न त्यसै बमोजिम बस्तु तथा सेवाको विकास गर्नु पर्दछ । समयमै होशियारी अपनाउन सकेमा पक्कै पनि यस्ता जोखिमबाट बच्न सकिन्छ ।

(सहकारिताको २९ औ अंकमा प्रकाशित)