नेपालको आर्थिक क्षेत्रमा लघुवित्त भनेको विपन्न वर्गलाई साना–तिना स्वरोजगार तथा आयमुलक व्यवसाय संचालन गरी स्वः सक्षम बनाउनको लागि सरल र सुलभ ढंगले घरदैलोमा नै उपलब्ध गराइने वित्तीय सेवा हो । लघुवित्त दुई शब्द मिलि बनेको छ । यसलाई छुट्याउँदा (“लघु” र “वित्त”) लघुको अर्थ सानो वा सानो हुनाको भाव वा सानो आकार वा सुक्ष्म आकार र वित्त भनेको धनमाल वा अर्थसंग सम्बन्धित वा आर्थिक क्रियाकलाप वा आर्थिक लेनदेन भन्ने बुझिन्छ । दुवैलाई मिलान गर्दा सानो वा सुक्ष्म आकारको आर्थिक क्रियाकलाप वा आर्थिक लेनदेन भन्ने हुन्छ ।

लघुवित्तलाई राष्ट्रिय तथा अन्र्तराष्ट्रिय रुपमा आ–आफ्नै किसिमले परिभाषित गरेको पाइन्छ । विश्व बैंकले “लघुवित्त वित्तीय कार्यमात्र नभएर देशको विकासको लागि महत्वपूर्ण औजार हो र यो विपन्न वर्गलाई पु¥याइने यस्तो प्रकारको वित्तीय सेवा हो, जसले स्वरोजगार र आय आर्जनको अवसर प्रदान गर्नुका साथै सामाजिक विकास समेत गर्दछ” भनी परिभाषित गरेको छ ।

त्यस्तै ग्रामीण बैंकिङ्ग पद्धतिका प्रवर्तक बंगलादेशका डा. मोहम्मद युनुसले लघुवित्तलाई गरीबहरुको मानव अधिकारको रुपमा व्याख्या गरेका छन् । लघुवित्त सेवा अन्तर्गत लघु ऋण, लघु वचत, लघु बीमा र लघु रकम स्थानान्तरण सेवा पर्दछन् । नेपाल राष्ट्र बैंकले विपन्न र अति विपन्न वर्गलाई लक्षित गरी संचालन गरिने वित्तीय सेवालाई लघुवित्तमा परिभाषित गरेको छ ।

१४ बर्ष अघि सरकारले लघुवित्तलाई विकास र प्रवद्र्धन गर्न लघुवित्त नीति २०६४ लागु गरेको थियो । “गरिवी निबारण सम्वन्धी विभिन्न कार्यक्रम र परियोजनाहरुलाई यसै नीतिसँग आबद्ध गरी समन्वयात्मक रुपले संचालन गर्ने” भनी लघुवित्त नीतिमा प्रष्टसँग उल्लेख गरिएको छ । यसैगरी “लघुउद्यमशीलताको विकास गर्न स्थापित निकायहरुसँग समन्वय गरी लक्षित वर्गको उद्यमशीलता विकास गर्न सहयोग पुर्याउने” भनी उक्त नीतिमा उल्लेख गरिएको देखिन्छ ।

यहाँनेर ठुलो बिडम्वना के छ भने लघु उद्यमशीलतासँग सम्वन्धित त्यस्ता कार्यक्रमहरु लघु ऋणसँग आबद्ध हुने गरेको पाइँदैन । बैंकिङ्ग क्षेत्रबाट तय गरिने वित्तीय कार्यक्रम तथा सरकारको सम्वन्धित निकायबाट संचालन गरिने सीप विकास तथा स्वरोजगारमूलक कार्यक्रम एकैसाथ ग्रामीण क्षेत्रमा पु¥याउन सके यी दुवै कार्यक्रम एक अर्काको परिपुरक बन्न सक्ने थिए तथा दुवैखाले कार्यक्रम पूर्णतः सफल बन्न सक्ने थिए ।

“स्थानीय स्तरमा विद्यमान सामुदायिक संस्था, बचत तथा ऋण समूह, लघुवित्त कारोवारमा संलग्न संस्थाहरुलाई सहज रुपमा मान्यता प्राप्त गर्ने कानुनी व्यवस्था गरी लघुवित्त सेवा प्रदायक संस्थाहरुसँग सम्वन्ध स्थापित गर्ने व्यवस्था गर्ने” भनी लघुवित्त नीतिमा उल्लेख गरिएको पाइन्छ ।

लघुवित्तका प्रमुख विशेषताहरु अन्र्तगत विना धितो सामूहिक जमानीमा ऋण प्रदान गर्नु, विपन्न परिवारमा लक्षित र चर्को ब्याजबाट मुक्ति, ऋणलाई वचतसँग आवद्ध गराई कारोवार संचालन गरिनु र ऋण तथा बचतमा बिविधिकरण, संस्थाहरु जनताको घरदैलोमा नै जानु, उद्यम व्यवसाय, स्वरोजगार र आय आर्जनको अवसर प्रदान गरिनु, सानो आकारको ऋण, किस्ताबन्दी सरल भुक्तानी प्रक्रिया, ऋणको पूर्ण सदुपयोगीता हुनु, महिला सशक्तिकरण, महिलाको भुमिकामा परिवर्तन र सामाजिक परिवर्तन हुनु, परम्परागत सिप विकासमा वृद्घि, बचत संकलन, पुँजी निर्माण र परिचालन हुने, तत्काल ऋण उपलब्ध भई आवश्यकता पूर्तिमा सहयोग गरिने, आत्म सम्मान प्रतिष्ठामा बृद्धि, सांगठनिक तथा संस्थागत विकासमा जोड, मिश्रित क्रियाकलाप गर्न सकिने, लघुवित्त संगसंगै सामाजिक क्रियाकलाप तथा सामाजिक जागरण र परिचालन गरिने लगायत बचत तथा ऋण कार्यक्रम एकैसाथ संचालन गरिने जस्ता बिशेषताहरु बिद्यमान रहेका हुन्छन् ।

यि लघुवित्तका बिशेषताहरु पहिलेदेखि नै सहकारीमा बिद्यमान रहेको छ । तसर्थ सहकारी आफैंमा लघुवित्त कारोवार गर्ने संस्था हो । समुदायमा आधारित, संस्थागत सुशासन पालन गरेका र सहकारी ऐन, नियमावली र मापदण्डको मूल्य, मान्यता बमोजिम संचालित सहकारी संस्थाहरुमार्फत विपन्न तथा न्यून आय भएका र वित्तीय पहुँचबाट टाढा रहेका परिवार तथा व्यक्तिहरुलाई सहकारीको सदस्यमा आवद्घ गराई क्रमशः शेयर बृद्धि गर्ने गरी आर्थिक तथा सामाजिक विकास गराउने उद्देश्यले सो वर्गलाई उपलब्ध गराईने लघुऋण, बचत, लघुबीमा, विप्रेषण लगायतको वित्तीय सेवा र वित्तीय मध्यस्थताको सेवालाई लघुवित्त

नेपालमा गरिबी न्यूनिकरण गर्ने सरल र प्रभावकारी माध्यमको रुपमा लघुवित्तको अवधारण ल्याइएको पाइन्छ । ग्रामीण क्षेत्रमा बसोबास गर्ने विपन्नवर्गको आर्थिक तथा सामाजिकस्तर उत्थान गर्न लघुवित्तको प्रभावकारितालाई विश्वका अधिकांश मूलुकहरुले मान्यता दिएको पाइन्छ । त्यसको फलस्वरुप बंगलादेशका प्रोफेसर डा. मोहम्मद युनुसले सुरु गरेको लघुवित्तको ग्रामीण बंैकिङ्ग मोडेल विश्वका कैंयन देशहरुले अङ्गीकार गरेका छन् ।

सहकारीको विकासका लागि गरिएको संबैधानिक व्यवस्था, सबै राजनैतिक दलहरुको सहकारीप्रतिको सकारात्मक दृष्टिकोण, सहकारी सम्बद्ध संघ संस्थाहरुको विकाससँगै सर्बसाधारण जनताहरुमा सहकारीद्वारा संचालित लघुवित्त पद्धतिप्रतिको आकर्षण बढ्दै जानु एवम् विश्व समुदायसमेत सहकारीप्रति सकारात्मक रहनु आदि कारणले सहकारी अर्थव्यवस्थाको विकास, विस्तार र प्रबद्र्धनको कार्य अघि बढाउने सकारात्मक वातावरण तयार भएको छ । गरिवी निवारणको लागि राज्यका प्रयासहरुबाट गरिबीको अवस्थामा केही सुधार आएको भएतापनि अझैपनि गरिबीको आकार र प्रबृत्ति गम्भिर अवस्थामा नै रहेको छ ।

यिनै समस्या तथा चुनौतीहरुलाई ध्यानमा राखि गरिवी निवारणलाई निरन्तर रुपमा योजनाबद्ध प्रयासको मुल उद्देश्यको रुपमा राख्दै सरकारका सम्पूर्ण कार्यक्रमहरु गरिवी निवारणतर्फ परिलक्षित गरिएका छन् । गरिवी न्युनीकरणका कार्यक्रमहरुमा दातृ निकायको सहयोग र प्रतिबद्धता पनि निरन्तर रुपमा जारी छ ।

नेपालको सन्दर्भमा ग्रामीण क्षेत्रमा संस्थागत ऋणको पहुँच अभिबृद्धि गर्ने क्रममा २०३१ सालमा शुरुवात भएको सुपरीक्षण ऋण पछि आएर प्राथमिकता क्षेत्र ऋणको रुपमा हालसम्म पनि कार्यान्वयन भैरहेको छ । त्यस्तै संस्थागत ऋणको विकास क्रममा ग्रामीण जनताको जीवनस्तर उकास्न र गरीब परिवारको आयश्रोतको आधारमा लक्षित समुह निर्धारण गरेर ऋण उपलब्ध गराउने उद्देश्यले आर्थिक वर्ष.२०३१/०३२ देखि निर्देशित ऋणको रुपमा कृषि विकास बैंक मार्फत साना किसान विकास कार्यक्रम लागू भएको थियो । यसै समयमा तत्कालिन सरकारले देशको सम्पूर्ण क्षेत्रमा बैंक स्थापना गरी ग्रामीण क्षेत्रमा समेत संस्थागत ऋणको पहुँच अभिबृद्धि गर्ने उद्देश्यले ग्रामीण क्षेत्रमा बैंक स्थापना गर्ने कार्यलाई अभियान कै रुपमा अगाडि बढाइएको थियो ।

त्यस्तै कृषि, घरेलु उद्योग तथा सेवा व्यवसायको लागि सुलभ तथा सस्तो ऋण उपलब्ध गराउने उद्देश्यले २०३८ सालमा बाणिज्य बैंकहरु मार्फत सघन बैंकिङ्ग कार्यक्रमको थालनी भयो । त्यस्तै ग्रामीण ऋणको पहुँच अभिबृद्धिको लागि घरेलु तथा साना उद्योग परियोजना (२०३९÷०४०), साना किसान विकास आयोजना (२०३२), सधन बैकिङ्ग कार्यक्रम (२०३८), ग्रामीण महिलाका लागि उत्पादन ऋण कार्यक्रम (२०३९), ग्रामीण विकास बैंकहरुको स्थापना (२०४८/०४९), गरीबसँग बैंकिङ्ग (२०४८), महिलाका लागि लघुऋण आयोजना (२०५२), पश्चिम तराई गरीबी निवारण परियोजना (२०५४), तेस्रो पशु विकास आयोजना (२०५३), सामुदायिक भुमिगत जल सिंचाई सेक्टर आयोजना (२०५५) तथा ग्रामीण क्षेत्रमा संचालित लघुवित्तीय संस्थाहरुलाई सुलभ र सरल ऋण उपलब्ध गराउन थोक ऋण प्रवाहको लागि ग्रामीण स्वाबलम्बन कोष (२०४७) तथा अन्य थोक ऋण प्रवाह गर्ने (राष्ट्रिय सहकारी बैंक सहित) संस्थाहरु स्थापना गरेको पाइन्छ । यस्तै ग्रामीण क्षेत्रमा वित्तीय सेवा पु¥याउनको लागि निजी क्षेत्रबाट पनि लघुवित्त वित्तीय संस्था, सहकारी तथा गैर सरकारी संघ/संस्थाहरु स्थापना गरेको पाइन्छ ।

यस्ता स्थानीय स्तरमा स्थापित संघ/संस्था तथा स्वदेशी तथा विदेशी सहयोगमा संचालित कार्यक्रमहरुले ग्रामीण क्षेत्रमा संस्थागत ऋणको पहुँच अभिवृद्धिको लागि महत्वपूर्ण योगदान पू¥याएका छन् । त्यसैगरी लघुवित्त संस्थाहरुलाई थोक ऋण प्रवाहको लागि २०४७ सालमा ग्रामीण स्वाबलम्बन कोषको स्थापना भएको होे । यस कोषको स्थापनाले लघुवित्तमा कार्यरत संघ संस्थाहरुलाई ऋण प्रवाहको लागि सरल र सुलभ ऋण प्राप्त हुन गएको छ ।

यस पश्चात लघुवित्त संस्थालाई थोक ऋण उपलब्ध गराउनको लागि रुलर माइक्रो फाइनान्स डेभलपमेन्ट सेन्टर (संचालन मिति २०५६।०८।२०), साना किसान विकास बैंक (संचालन मिति २०५८।११।०२), फस्र्ट माइक्रोफाइनान्स डेभलपमेन्ट बैंक (संचालन मिति २०६६।०९।१३), राष्ट्रिय सहकारी बैंक (स्वीकृत प्राप्त मिति २०६७।०४।०४), आरएसडिसी लघुवित्त वित्तीय संस्था (संचालन मिति २०७०।०५।२६) संचालन भएका छन् । यी संस्थाहरुको स्थापनाले लघुवित्त कारोवार गर्ने संस्थाहरुलाई थोक ऋणको उपलब्धतामा सहयोग पुग्न गएको पाइन्छ ।

हाम्रो देशमा लघुवित्त कसका लागि हो भनेर बहस चलाउन जरुरी छ । कुनैपनि वित्तीय संस्थाले लघुवित्त संचालन गर्न सक्दछन भन्ने पनि गरिन्छ । एक्लै आफ्ना आवश्यकता पूरा गर्न सक्ने, उद्देश्य पूरा गर्न सक्ने, पूँजीपति र सक्षम व्यक्तिका लागि किन लघुवित्त आवश्यकता पदर्छ ? यस्ता विषयहरु लघुवित्तमा गम्भीर प्रश्न बन्नु पर्र्दछ र निराकरणको पनि खोजी गर्नु पर्दछ । न्यून आय वर्गले एक आपसमा संगठित भएर व्यवसायिक आधार मार्फत् क्रमशः आफ्नो आर्थिक सामाजिक विकासलाई माथि उठाउने माध्यम हो लघुवित्त । त्यसैले होला विश्वमा लघुवित्तको अवधारणा छुट्टै छ । संचालन विधि र पद्धति पनि वेग्लै छ । लघुवित्तको मूल्य मान्यता र सिद्धान्तहरु पनि छुट्टै छन् ।

तसर्थ लघुवित्त विपन्न वा न्यून आय भएका परिवारका सदस्य वा सामाजिक रुपले पिछडिएका महिला वा जनजाति वा दलित वर्ग वा गरीब वा साना–किसानहरु वा कालिगढ वा मजदुर वा भूमीहिन परिवारलाई वा वित्तीय पहँुच नपुगेकाहरुको लागि, सीप, जाँगर, उत्साह भएका तर पूँजी तथा धितो नभएकाहरुको लागि र अन्य बैंक तथा वित्तीय संस्थाहरुले नपत्याएकाहरुको लागि, राष्ट्रिय अन्तर्राष्ट्रिय बजारमा पहुँच नपुग्नेहरुका लागि, राज्य र समाजबाट दृष्टि नपुगेकाहरुको लागि, कृषक, कम पूँजीवाल र निम्न आय वर्ग, श्रमिक, भूमिहीन तथा वेरोजगार, आर्थिक तथा समाजिक विकासका लागि हो । स्वभावतः लघुवित्त समाजका आर्थिक रुपले कमजोर वर्गको लागि हो । तसर्थ लघुवित्त न्यून आय वर्गको आर्थिक सामाजिक विकास गरी देशको गरिबी निवारण गर्ने माध्यम हो । खासगरी लघुवित्तलाई त अझ देशको गरीबी निवारणको सशक्त माध्यमको रुपमा पनि चित्रित गर्ने गरिन्छ ।

पछिल्लो सर्वेक्षणले देखाए अनुसार सर्वसाधारणको सबै प्रकारका बैंक तथा वित्तीय संस्थासम्मको पहुँच बढीरहेको र सहकारी संस्थाहरुलाई समेट्दा यस्तो पहुँच उल्लेख्य अवस्थामा पुगेको देखिन्छ ।

बैंक तथा वित्तीय संस्थाहरुको विस्तार भएकै कारणले करिव ३० वर्ष पहिले अनौपचारिक क्षेत्रसँग देखिएको ८० प्रतिशत सर्वसाधारणको निर्भरता हाल घटेको छ । यो वित्तीय पहुँच कति मात्रामा समावेशी छ भनी विश्लेषण गर्दा बैंकसँग कारोवार गरिरहेका सर्वसाधारणमध्ये महिलाहरुको अनुपात उत्साहजनक छैन । तथ्यांकले अझैपनि करीब आधा जनसंख्या वित्तीय पहुँचको दायराभित्रै पर्न नसकेको टड्कारो देखिन्छ ।

कृषि क्षेत्र मनसुनमा आधारित हुनु र सिँचाई सुविधा न्यून रहनु, कृषिमा अपर्याप्त बजेट विनियोजन हुनु, कृषिको व्यावसायीकरण र आधुनिकीकरण हुन नसक्नु आदि कारणले कृषि क्षेत्रका उत्पादन अपेक्षाअनुरुप भएको छैन भने ऊर्जा संकट, मजदुर व्यवस्थापन विवाद, औद्योगिक क्षेत्रमा सुरक्षाको कमी, बन्द हड्ताल, बीमा सम्बन्धी सचेतना आदिका कारण लगानीमैत्री वातावरण नहुँदा गैर कृषि क्षेत्रको उत्पादन पनि सन्तोषजनक नहुनु अर्थतन्त्रको ठुलो चुनौती हो । यसमा विनाशकारी भूकम्प र कोभिड–१९, महामारीको ठुलो भूमिका भएतापनि त्यसलाईमात्र कारण देखाएर अन्य पक्षतिर ध्यान नदिन किमार्थ सकिँदैन ।

तसर्थ, कृषि क्षेत्रको उत्पादन वृद्धि गर्न सिँचाई सुविधाको विस्तार, कृषिमा पर्याप्त बजेट विनियोजन, कृषिको व्यावसायीकरण, आधुनिकीकरण, कृषि अनुदानमा विस्तार, उन्नत विउ–विजनको व्यवस्था, रासायनिक, प्राङ्गारिक मल कारखानाको स्थापना, कृषि सडक, कृषि बजारको व्यवस्था, न्यूनतम समर्थन मूल्य आदिको व्यवस्था हुनु अपरिहार्य छ भने गैरकृषि क्षेत्रको उत्पादन अभिवृद्धिको लागि उर्जा आपूर्तिको सुनिश्चितता, उद्योगी–श्रमिकमैत्री श्रम नीति, औद्योगिक सुरक्षाको प्रत्याभूति एवं बन्द हड्तालको अन्त्य र सरकारी नीतिगत सुनिश्चितताको प्रत्याभूति आवश्यक देखिएकोमा सहकारी संस्थाहरुले भने स्थानीय स्रोत र साधनको परिचालन गर्न, समुदायका लागि आवश्यक बाटो, खानेपानी, विद्यालय, स्वास्थ्य चौकी निर्माण, रक्तदान, स्वास्थ्य सेवा, मरणघाट निर्माण आदि जस्ता क्रियाकलापहरुमा आवश्यक सहयोग पु¥याउँदै आएका छन् ।

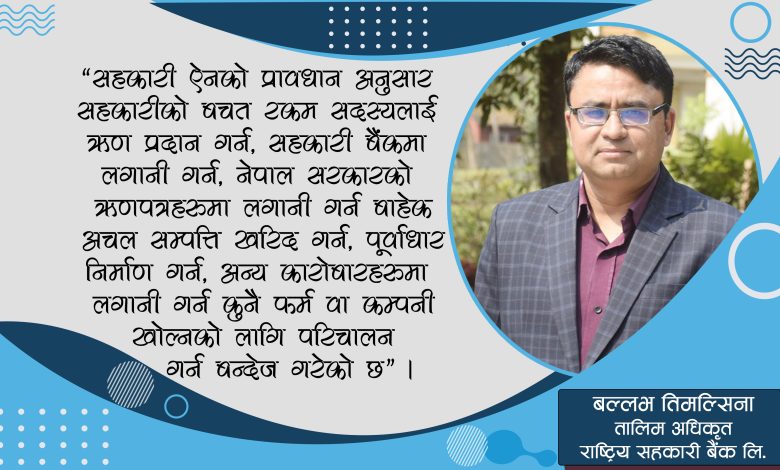

सहकारी न्यून आय वर्गहरु संगठित भएर व्यवसायिकताको माध्यमबाट उनीहरुको आर्थिक, सामाजिक विकास गर्ने माध्यम हो । न्यून आय वर्ग र खास गरेर गरीबहरुको जीवनस्तर उकास्ने माध्यम हो सहकारी । धनीलाई झन धनी वनाउने माध्यम सहकारी होइन भन्ने सहकारीको जन्मदाता मजदूरहरुको योगदान र प्रयासबाट नै छर्लङ्ग हुन्छ । सहकारी दर्शनका प्रवर्तक यी नै मजदूरहरुले बनाएका नियमहरुलाई आधार मानेर बनाइएको सहकारीका मूल्य, सिद्धान्त र परिभाषाले पनि सहकारीका लक्षित वर्गहरु को हुन भन्ने स्पष्ट हुन्छ । हाम्रो सहकारी ऐन, २०७४ ले पनि उल्लेखित मर्म र भावनालाई आत्मसात गरेको छ । एकल व्यवसाय संचालन गर्नसक्ने आर्थिकरुपमा सम्पन्न सक्षम मानिसको लागि सहकारीको आवश्यकता नपर्न सक्दछ ।

उत्पादन र मूल्य निर्धारण गर्न बजारमा धनीवर्गको एक्लै पहुँच पुग्दछ । न्यून आय वर्गको गरीबले आफ्नो उत्पादनको उचित मूल्य लिन सक्दैन । आप्mनो उत्पादनलाई बजारसम्म पु¥याउन सक्दैन । अरुले तोकेकोे मूल्यमा आफ्ना उत्पादनहरु विक्री गर्नुपर्ने बाध्यता रहन्छ । विचौलिया व्यापारीहरुले उनीहरुको उत्पादनलाई आफ्नो पकडमा लिइरहेका हुन्छन् । सहकारिताको माध्यमबाट न्यून आय वर्गहरु संगठित भएर आफ्ना उत्पादनहरुको बिक्री गर्दा विचौलियाहरु विस्थापित हुन्छन् । उत्पादक र उपभोक्ताहरुबीचको दूरीलाई सहकारीले घटाउँदछ । उत्पादकले उत्पादनको उचित लागत र उपभोक्ताले गुणस्तरीय सामान सुपथ मूल्यमा प्राप्त गर्न सक्दछ । नेपालको अर्थ बजारमा निक्षेपमा दिने व्याजदर ज्यादै कम र ऋणमा लिने ब्याजदर बढी भएको कारण आजकल निक्षेप झिकेर शेयर र घरजग्गा ब्यवसायमा लगानी गर्ने प्रवृत्ति बढेको देखिन्छ ।

उल्लेखित चुनौतीहरुको अतिरिक्त सुशासनको कमी, गरिबी, तीब्र आर्थिक असमानता, भारतसँगको खुला सीमाना, भा.रु.सँगको स्थिर विनिमय दर, जलवायु परिवर्तन, सरकारको गैर–बजेटरी खर्चमा वृद्धि, पुँजी पलायन, जनशक्ति पलायन, अव्यवस्थित वैदेशिक रोजगारी, नीति तथा नियमको प्रभावकारी कार्यान्वयनको अभाव आदि अर्थतन्त्रका यस्ता जल्दाबल्दा चुनौतीहरु हुन्, जसको शीघ्र समाधानको लागि उपयुक्त भावी मार्ग तय गर्न आर्थिक राजनीतिक, सामाजिक, सरकारी, वित्तीय सबै सरोकारवालाहरुको सामूहिक र प्रतिबद्ध सहकार्यको आवश्यक्ता छ ।

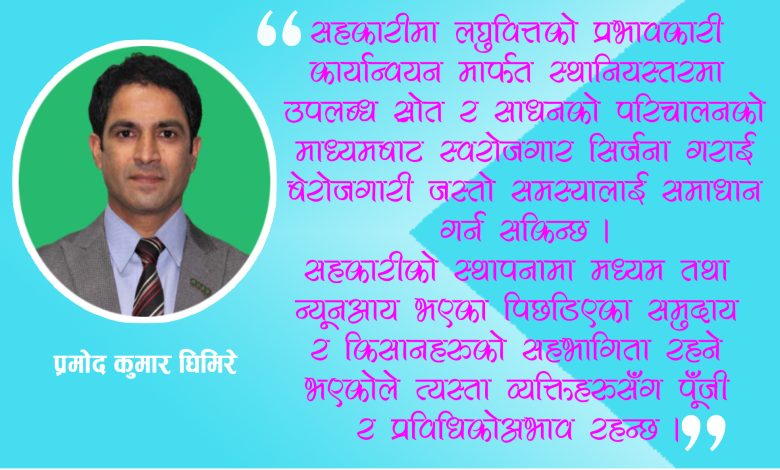

सहकारीमा लघुवित्तको प्रभावकारी कार्यान्वयन मार्फत स्थानियस्तरमा उपलब्ध स्रोत र साधनको परिचालनको माध्यमबाट स्वरोजगार सिर्जना गराई वेरोजगारी जस्तो समस्यालाई समाधान गर्न सकिन्छ । सहकारीको स्थापनामा मध्यम तथा न्यूनआय भएका पिछडिएका समुदाय र किसानहरुको सहभागिता रहने भएकोले त्यस्ता व्यक्तिहरुसँग पूँजी र प्रविधिको अभाव रहन्छ । संस्था संचालन गर्ने व्यवसायिक ज्ञान र सीपको समेत अभाव हुन्छ । यस्तो अवस्थामा सामाजिक अर्थव्यवस्थालाई अघि बढाउन राज्य र अन्य सहयोगी संस्थाहरुको सहयोग विना सहकारी व्यवसायहरुको विकास र वृद्धि सम्भव हुदैन ।

अहिलेसम्मको अभ्यासबाट बुझ्न सकिन्छ, हाम्रो जस्तो विकासोन्मुख मुलुकमा सहकारी आर्थिक, सामाजिक विकास गर्ने दरिलो माध्यम सावित भसैकेको छ । मानिसहरुसंग छरिएर रहेको स्रोत र साधनलाई संगठित गरी सहकारीमार्फत् स्वरोजगार सिर्जना, आय आर्जन र व्यावसायिक क्रियाकलापहरु संचालन भएका छन् ।

सहकारी मार्फत लघुवित्त कारोवार गर्दा सामान्यतया महिलाहरुलाई नै प्राथमिकता दिनु पर्दछ किनकी पुरुषको तुलनामा महिलाको आर्थिक अवस्था निकै कमजोर हुने, सबै प्रकारका आयमूलक क्रियाकलापमा महिलाकै संलग्नता गराउँन, पुरुषको तुलनामा महिला मेहेनती र लगनशील हुने भएकोले, महिलाले विवेकपूर्ण ऋणको सदुपयोगिता गर्ने भएकोले र महिलाको आत्मसम्मानमा बृद्धि गराउँनको लागि, पुरुषको तुलनामा इमान्दारीता हुने भएकोले असुलीदर बृद्धि गराउँन र महिलाको आम्दानी पुरा परिवारमा समान वितरण हुने भएकोले, महिलाले ऋण अनुशासन कायम गर्न र गराउँन सक्षम हुने भएकोले, अर्थव्यवस्थामा महिलाको समान सहभागिता कायम गराउँन र घरपरिवार र समाज प्रति जिम्मेवार रहने बानी भएको साथै महिलाहरुमा स्वरोजगार सिर्जना गराउँन, व्यवसायी बनाउँन र आत्मनिर्भर बनाउन, आर्थिक क्रियाकलापमा महिलाको क्षमता अभिवृद्धि गर्न र महिलाहरुमा अरुको भर नपर्ने बातावरण निर्माण गरी आत्मनिर्भर बनाउँन लघुवित्त प्रमूख अस्त्रको रुपमा प्रयोग गर्न सकिन्छ ।

संस्थागत ढाँचा तथा संरचना निर्माण, कार्यबिधि र लघुवित्त परिचालन नीति तर्जुमा, व्यवसायिक योजना र दिर्घकालिन रणनीति तर्जुमा, कार्य योजना, संभाव्यता अध्ययन र अनुसन्धान, कार्यक्षेत्र छनौट (सर्वेक्षण, तथ्यांक संकलन र पहिचान), स्थानियस्तरमा छलफल, अन्र्तक्रिया, भेला र संवाद, संभावित सदस्य तथा अभिभावकहरुसंग छलफल, लक्षित सदस्य (समूह) पहिचान लगायत लघुवित्त संचालन सम्बन्धी नीति नियम, कार्यविधि र निर्देशिका निर्माण गरिएको हुनु पर्दछ । त्यसैगरी लघुवित्त संचालन गरिने क्षेत्रको पर्याप्त अध्ययन, अनुसन्धान र बिश्लेषण भएको हुनु पर्दछ ।

गरीबीको पहिचानको लागि सर्वेक्षण भएको, संस्थाका पदाधिकारी, व्यवस्थापक र कर्मचारीमा लघुवित्तको ज्ञान भएको, क्षेत्रगत हिसाबले सदस्यहरुमा दोहोरोपना कम हुने क्षेत्रको पहिचान भएको, प्रतिस्पर्धि लघुवित्त कारोवार गर्ने वित्तीय संस्थाहरुको बारेमा पर्याप्त अध्ययन र अनुसन्धान भएको, अन्य संस्थाहरु भन्दा फरक, सरल, पहुँच योग्य, प्रभावकारी र पारदर्शि सेवा प्रदान गर्न कटिवद्ध भएको, एकै परिवेशमा बसेका समान आयस्तर र सामाजिकस्तर भएका सदस्यहरु, सामाजिक दबाब र एक आपसको उत्तर–दायित्व लिनसक्ने सदस्यहरुको पहिचान भएको, सरल वित्त र कम खर्चिलोमा संचालन व्यवस्था भएको, संचालन गरिने लघुवित्त सेवा आत्मनिर्भर हुने दिर्घकालिन लक्ष्य र योजना तर्जुमा गरिएको, प्रभावकारी तथा उत्कृष्ट वित्तीय व्यवस्थापन भएको हुनु पर्दछ ।

साथै, लघुवित्त कारोवारको प्रति एकाई लागत न्यून हुनु, सदस्यहरु लागि झन्झट रहित, सजिलो र छिटो छरितो सेवा प्रदान गर्न प्रतिवद्ध, आर्थिक रुपमा अनुशासित कर्मचारी र सदस्यको समूह, आवद्ध सदस्यहरुमा वित्तीय सेवाको प्रभावप्रति चासो भएको, रणनीतिक र व्यावसायिक योजना तर्जुमाको माध्यमबाट दिगो वित्तीय सेवा प्रदान गर्ने व्यवसायिक क्षमता भएको, ऋण, बचत, बिप्रेषण, बीमा र सामाजिक सेवालाई एकआपसका परिपुरकको रुपमा स्वीकार गरी लागू गर्ने प्रक्रियामा प्रतिवद्ध भएको, समयको माग र सदस्यहरुको आवश्यकतालाई मध्यनजर गरी सेवा र कारोवारलाई परिवर्तन, परिचालन र लागू गर्न कटिवद्ध भएको हुनु पर्दछ । तब मात्र सहकारीमा लघुवित्त प्रभावकारी रुपमा संचालन गर्न सकिन्छ ।

(सहकारिताको ३०औ अंकमा प्रकाशित)