सहकारिताको मुल उद्धेश्य सदस्यहरुको आर्थिक तथा सामाजिक बिकास गर्नु हो । यो उद्धेश्य पुरा गर्नका लागि सहकारी संस्थाहरुले सदस्यहरुको आवश्यकता सम्वोधन गर्ने गरी ब्यवसाय संचालन गनुपर्ने हुन्छ । नेपालको परिप्रेक्षमा बित्तीय कारोवार गर्ने गरी बचत तथा ऋण सहकारी र अन्य ब्यवसाय समेत गर्ने गरी अन्य प्रकृतिको सहकारी संस्थाहरुको संरचना रहेको अवस्थामा सदस्यको आवश्यकता र संस्थाको प्रकृतिलाई समेत ध्यानमा राखी वार्षिक योजना तथा बजेट तर्जुमा गनुपर्ने हुन्छ । सहकारी ऐन, नियमवाली र संस्थाको विनियममा स्पष्ट रुपमा निती, कार्यक्रम बार्षिक योजना तथा बजेट निमार्ण गनुपर्ने दायित्व संचालक समितिको कामकर्तब्य अधीकार भित्र र यसलाई स्वीकृत गर्ने दायित्व साधारण सभाका काम कर्तब्य अधिकारी भित्र उलेख भएकोले यो कार्य ऐच्छिक नभै अनिवार्य कार्यको रुपमा लिई गनुपर्ने हुन्छ ।

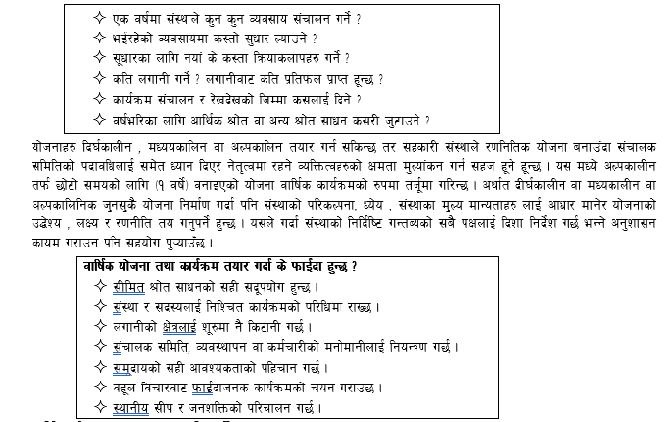

योजना कुनै स्थानको बिकास संग सम्वन्धित दिर्घकालीन सोँच सहित ४०/५० वर्षको लागी निर्माण गरीन्छ भन्ने त्यस्तो योजनालाई गुरु योजना(मास्टर पलान)को रुपमा लिइन्छ र बहुबर्षिय कार्यक्रमको रुपमा पुरा गरिन्छ तर सहकारी सामाजिक ब्यवसायको रुपमा संचालन गनुपर्ने हुर्दा ब्यवसायिक क्षेत्रमा समय समयमा बिभिन्न परिर्वतनहरु भैरहने हुदा निश्चित (३–५) वर्षको लागि मात्र पुर्वानुमान गरी बजारमा देखापर्ने बिभिन्न प्रतिस्पर्धी अवस्थामा सफलता प्राप्त गर्ने लक्ष्य सहित रणनितीक याोजना निमार्ण गर्दा उपयुक्त हुन्छ । यस्तै सहकारी संस्थाले बित्तीय कारोवार संगै कुनै उत्पादन, संकलन, वा बजारीकरण संग सम्वन्धित ब्यवसाय संचालन गर्दै छ भन्ने ब्यवसायिक योजना (द्यगकष्लभकक एबिल ) निर्माण गरी उक्त ब्यवसाय संचालन गनुपर्ने हुन्द्ध किन भन्ने ब्यवसायिक योजना भन्नेको संस्थाले कुनै उत्पादन वा सेवा संग सम्वन्धित ब्यवसायमा केन्द्रित भै उक्त ब्यवसाय संचालन गर्ने बिधि, श्रोत, कचापदार्थ, आवश्यक मानव संसाधन लगायत उक्त ब्यवसायको पार मुल्य समेत एकिन गरी निर्माण गरिएको योजनालाई ब्यवसायिक योजना भनिन्छ । माथि उलेखित योेजनाहरु सफल बनाउन एक वर्षको लागी गरिने कार्यहरुको अनुमान सबै सरोकारवाला पक्षहरुको राय सल्लाह सुझाव सहित तयार गरी कार्ययोजना, बजेट समेत निश्चित गरी साधारणसभावाट पास गराई एक वर्ष भरी कार्यान्वयन गरिने योजनालाई वार्षिक योजना भनिन्छ ।

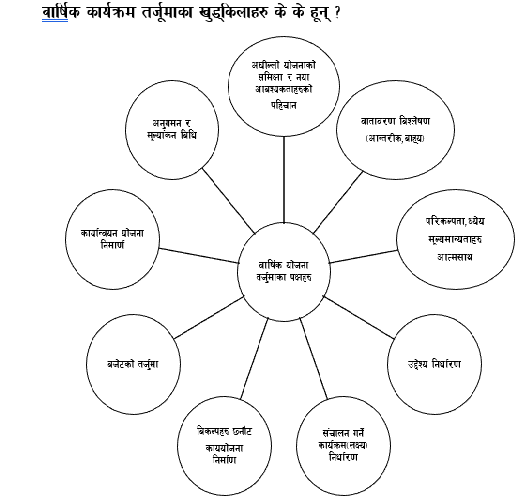

अधिल्लो वर्षहरुमा संचालकन गरीएका कार्यक्रमहरु र निर्धारण गरिएका लक्ष्यहरु प्राप्ति को अवस्था कस्तो छ र ति कार्यक्रमहरु संचालन गर्दा निधारण गरिएको उदेश्यतर्फ केन्द्रीत भैरहेका छन छैन लगाएत विषयमा रहेर समिक्षा गर्दै यो वर्षको लागी लक्ष्यहरु निमार्ण गनु उपयुक्त हुन्छ । त्यस्तौ नया कार्यक्रमहरु संचालन गर्न आवश्यक भएमा सदस्यको आवश्यकताका निम्न कुरालाई ध्यानमा राखी कार्यक्रम वनाउनु पर्दछः

(१) योजना तयार गर्दा संस्थाको दिर्घकालिन सपना तथा संस्था संचालनको औचित्य र संस्था संचालन गरिरहदा हामीले पालना गर्ने आचरण वा बिश्वास लाई टेकेर योजना तथा कार्यक्रमहरु निर्माण गरियो भन्ने मात्र हामी सहि दिशामा लाग्न सक्दछौ.। तसर्थ दिर्घकालमा संस्था कस्तो बनाउने भन्ने लिखित तस्विर तयार गर्नुलाई परिकल्पना भनिन्छ । संस्था संचालन गरिरहदा हाम्रो संस्था कहाँ पुग्ने , समाजले संस्थालाई बुझने नजर कस्तो हुने भन्ने प्रश्नहरुको उत्तर आउने गरी परिकल्पना तयार गर्नु प्रर्ने हुन्छ । उदाहरणको रुपमा बित्तीय समाधानको लागी सबैको रोजाई, दीगो एंव सर्वोत्कृष्ट सहकारी संस्था आदी हुन सक्दछन ।

(२) परिकल्पना किन प्राप्त गर्ने भन्ने पस्नको उत्तर ध्येय हो । ध्येयलाइ परिकल्पना पूरा गर्ने माध्यम को रुपमा लिनु पर्दछ । ध्येय वाट निम्न प्रश्नहरुको उत्तर आउनुपर्दछ । जस्तोकी हामीले संचालन गरेको संस्था समाजलाई किन चाहियो ? संस्थाले सदस्य र समाजलाई के योगदान दिन चाहान्छ ? अन्य सहकारी संस्था भन्दा के कुरामा फरक हुने जस्ता प्रश्नहरुको उत्तर दिने गरी ध्येय निर्माण गनुपर्ने हुन्छ । उदाहरणको रुपमा “सदस्यहरुको समृद्ध जिवन निर्माणका लागि सहकारी सिद्धान्त अनुरुप गुणस्तरीय वित्तिय एवं गैरवित्तिय सेवाहरु प्रवाह गर्ने, सदस्यहरुलाई आयआजर्न गर्ने बनाउदै गुणस्तरीय सिप प्रबिधि र बित्तिय सेवा प्रदान गदै समुदायको नेत्वत्व गर्न सक्ने सक्षम , सुखी र समृद्ध सदस्यहरु बनाउने” आदी

३) संस्था संचालनका बिश्वास तथा आधारहरु हरुलाई मूल्यमान्यता भन्निछ । मुल्यमान्यता भन्नेकोे संस्थाको संस्कार वा निर्दिष्ट आचरण हो जस्ले अनुशासन कायम गराउन मद्धत गर्दछ उदारणको रुपमा समयपालन ,सहभागिता, स्वमुल्याकन, उत्प्रेणा, समर्पित, इमान्दारीता, सृजनशिलता, सामुहिकता आदी

उद्धेश्य निर्धारण :

उद्धेश्य भनेको निधारण गरीएको कार्यक्रम वा लक्ष्य प्राप्ति पछि प्राप्तहुने नतिजा हो तसर्थ विना उद्धेश्यको कार्यक्रमले प्रतिफलको सट्टा अर्को समस्या जन्माउंछ । उद्धेश्यको निर्धारण गर्दा यी कूरामा विचार पू¥याउनूपछ ।

उद्धेश्यलाई साकार पार्न निश्चित समयावधिमा हासिल गर्न निर्धारण गरिएका परिमाणहरुलाई कार्यक्रम वा लक्ष्य भनिन्छ । सामन्यतया बित्तिय कारोवार लाई लक्ष्य भन्दा र अन्य प्रकृतिको कार्यलाई र्कायक्रम भन्दा ब्यवहारीक हुन्छ ।

कार्यक्रम/लक्ष्य तयारी गर्दा निम्न पक्षहरुमा ध्यान दिनू उपयोगी हून्छ :

यस्तो लक्ष्यहरु तयारी गर्दा विगत वर्षहरुमा संचालन गरिएका कार्यहरु त्यसवाट प्राप्त सफलता र असफलताहरु समेत विचार गर्नूूपर्दछ । त्यसैगरी समय परिवर्तन संगै सदस्य मागमा हूने परिवर्तन एवं वजारमा आएका उतारचडावहरु समेत विचार गरी पूरानो कार्यक्रममा संशोधन, थपघट र नयां कार्यक्रम थप्ने कार्य समेत गरिनूपर्दछ । योजना कार्यान्वयन गर्न विभिन्न प्रकारका क्रियाकलाप सम्पन्न गर्नूपर्ने हून्छ । यस्ता क्रियाकलापहरुको भौतिक लक्ष्य, लागत र समय निर्धारण गरी वनाइएको विस्तृत विवरणलाई वार्षिक कार्यक्रम भनिन्छ । कार्यक्रम भनेको इच्छा र चाहनासंग मात्र सरोकार राख्ने कार्य होइन । यो यथासंभव वास्तविकतामा आधारित हूनैपर्दछ ।

दाहरणका रुपमा मासिक रु.१०० वचत उठाउने संस्थाको सदस्य १०० जना छन् भने मासिक १०,००० बचत रकम जम्मा हून्छ जून संस्थाको लगानीको लागि उपलव्ध पुंजीगत श्रोत हो । वार्षिक रुपमा रु.१,२०,००० वचत हूने हूंदा सो भन्दा वढी लगानी गर्ने कार्यक्रम राख्ने हो भने अन्य श्रोतहरु विश्वासिलो र भरपर्दो हूनूपर्छ । यस्ता स्रोतहरुमा विगत लगानी रकमको असूली, शेयरपुंजी थप, अन्य दातृ निकायवाट प्राप्त हूने अनूदान, ऋृण, पुंजीकोष समेत समावेश हूनसक्दछन् । कार्यक्रम(लक्ष्य) तर्जूमा गर्दा सहकारी संस्थाहरुको प्रकृति अनूसार फरक हूनसक्छन् । त्यसैगरी कार्यक्रममा स्थानीय आवश्यकताका विशेष क्रियाकलाप थप हूनसक्छन् ।

वार्षिक कार्यक्रम÷लक्ष्य तयार पार्दा प्रयोग गर्नू पर्ने सुत्रहरु तथा मासिक वा त्रैमासिक विभाजनसंग अन्य कृयाकलापको सम्वन्ध गणना विधिका विषयमा जानकारी नभै कार्यक्रम तयार पार्दा त्यसको यथार्थ आंकलन हूंदैत । संस्थाको बिगतको तथ्यांक तथा सुचना वा अन्य संस्थाको अनूभव र सदस्यहरुको मागलाई ध्यान नदिई अनूमानका आधारमा तयार पारिने योजनाले अपेक्षित लाभ दिन सक्दैन ।

कार्यक्रम तयार पार्दा सदस्य थप, शेयरपुंजी बृद्धि, वचत संकलन र फिर्ता, ऋण लगानी तथा असूली, खरिद एवं विक्री कारोवार, सामाजिक क्रियाकलाप, आम्दानी रकम, खर्च रकम, खूद वचत, खूद वचत वितरण समावेश गरी त्यसको वार्षिक लक्ष्य तथा मासिक लक्ष्य वनाई त्यसैको आधारमा समयवद्ध कार्यक्रम तयार पार्नू पर्दछ ।

कूनै पनि कार्यक्रम वनाउंदा उक्त कार्यक्रम पुरा गर्ने थूप्रै विकल्पहरु हून्छन् । यी कूरामा केन्द्रित रही सहज र समय सापेक्ष विकल्पको छनौट गर्दा कार्यक्रम प्रभावकारी रुपमा कायान्वय गर्न सकिन्छ । बिकलपहरु निधारर्ण गर्दा निम्न कुराहरुलाई मध्येनजर गरेर गनुपर्ने हुन्छ ।

बजेट तर्जूमा चरण अत्यन्त सम्बेदनशील हून्छ । बजेट तयार पार्दा कूनै ठुलो क्रियाकलाप छुटन गएमा कार्यक्रम संचालनमा नै असर पर्ने र लक्षित गरिएको उद्देश्य एवम् त्यसबाट हासिल हूने प्रतिफल र प्रभावलाई समेत नकारात्मक असर पार्ने हून्छ ।

संस्थामा रहेको कुलपुजि तथा दायित्वको आधरमा संस्थाको बित्तीय अवस्था स्वस्थ हुनेगरी श्रोतको परिचालन , गुणस्तरीयता , संस्थाको प्रकृतिअनुसार प्रतिफल लाई ध्यानमा राखेर लगानीका दायराहरु निधारण गनुपर्ने हुन्छ ।

संस्थाको खर्च रकममा बस्तू तथा सेवाको लागत साथै जोखीम ब्यवस्थापन खर्च, वचत तथा बाह्र ऋणमा दिने ब्याज खर्च, कर्मचारी खर्च, संचालन खर्च (घरभाडा, मर्मत, मसलन्द, भैपरी, ह्रास, वैठक भत्ता, हर्जाना आदि) संस्थाको ब्यवसाय बिस्तार र प्रतिफलको आधारमा गतवर्षलाई मध्यनजर राखि निधारण गनुपर्ने हुन्छ ।

खुद वचत हिसाव निकाल्नको लागि कुल आम्दानीवाट कुल खर्च घटाएर आएको फरक रकम समावेश गरिन्छ ।

संस्थाले संचालन गर्ने कार्यक्रमहरुबाट कति मूनाफा वा खूद बचत हूने हो भन्ने कूरा संस्थाको आम्दानी तथा खर्चको हिसावले पारविन्दु गणना गरी निकालिन्छ । सबै कार्यक्रम मध्ये न्युनतम कति कार्यक्रम सम्पन्न भएको अवस्थामा मात्र संस्थालाई नोक्सानी नहूने हो सो को आकलन यस बिधिबाट गर्न सकिन्छ । यस बाहेक लगानीमा प्रतिफल तथा मूल्य अभिवृद्धि हिसाव समेत निकाल्न आवश्यक पर्ने भएमा सोको समेत गणना गरिन्छ ।

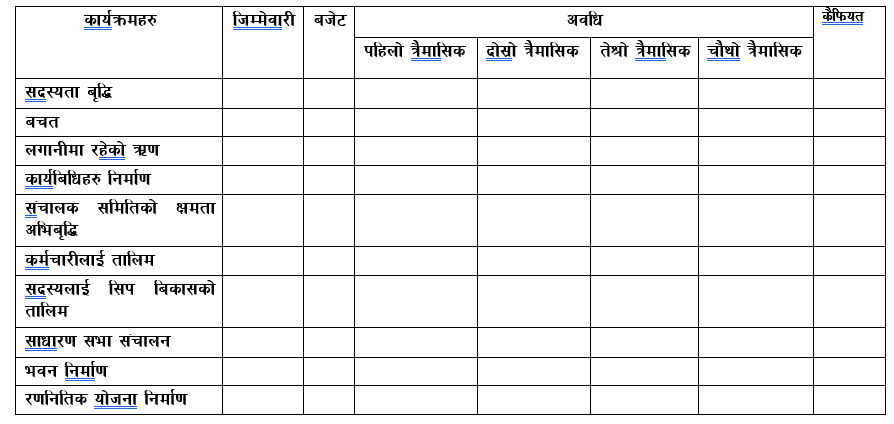

यसको लागि सहकारी संस्थाहरुले त्रैमासिक बिभाजन तथा मासिक रुपमा बिभाजन गरिएको कार्ययोजना वा एक्सन प्लान तयार पार्नू पर्ने हून्छ । यस्तो कार्ययोजनामा कून अवधिमा कून कून कार्य गरिन्छ ? त्यस्तो कार्यको सम्वन्ध अर्को कून कार्यक्रमसंग रहेको छ ? कसले जिम्मेवारी लिने हो ? कसले अनूगमन गर्ने ? कून आधारमा अनूगमन र मुल्यांकन गर्ने आदिका अतिरिक्त कार्ययोजनामा आवश्यक बजेटको नगद प्रवाह समेतको गणना गर्न सकिएमा कार्यक्रम संचालनलाई व्यवधान पर्दैन । कार्यक्रम तथा कृयाकलापको कार्यान्वयनको संयन्त्र बनाउंदा हरेक उपसमितिलाई जिम्मेवारी प्रदान गरी हरेक उपसमितिको संयोजकमा कम्तिमा एकजना संचालकलाई तोकिएको हूनू पर्दछ ।

संस्थामा जिम्मेवारी दिन सकिने कर्मचारीको संख्या उपलव्ध भएसम्म हरेक उपसमिति वा बिभागलाई कर्मचारीको व्यवस्था गर्ने वा एकजना कर्मचारीलाई उसको कार्यबोझ समेतको बिचार गरी एकभन्दा बढी बिभागहरु जिम्मा दिन सकिन्छ । कार्यक्रम कार्यान्वयन योजनामा एक अवधिमा एकभन्दा बढी कार्यसम्पादन गर्न सकिने अवस्था तथा एउटा कार्य सम्पादन भएपछि मात्र गर्न सकिने कार्यहरुको विवरण समेत ध्यान राख्नू पर्दछ ।

सहकारीको लक्ष्य, कार्यक्रम, कृयाकलाप तथा परियोजनाको सफल कार्यान्वयनका लागि संचालित कार्यक्रमको अनूगमन गर्ने तरिका, अनूगमन सुचक तथा अनूगमनको लागि तोकिएको समयावधि समेतको निर्धारण योजना तयारीका बेलामा नै बनाउनू उपयोगी हून्छ । सामान्यतया उपसमिति बैठक तथा संचालक समितिको बैठकमा मासिक समीक्षा गर्न सकिन्छ । भन्ने त्रैमासिक रुपमा सम्पुर्ण पक्षहरुलाई सहभागि गराई बिकल्पहरुको पुननिधारण गर्ने गरि समिक्षा गनु पर्ने हुन्छ । हरेक बर्षको कार्यक्रम, कृयाकलाप तथा परियोजनाको मुल्यांकनका लागि सुचकको व्यवस्था गरी त्यसैका आधारमा अनूगमनबाट प्राप्त उपलव्धी समेतलाई ध्यान दिएर तत्कालिक र विकासगत उद्धेश्य पुरा भए नभएको मुल्यांकन गर्ने गर्नूपर्दछ

यसमा विनियमको उद्धेश्यको व्यवसाय खण्ड, विनियममा उल्लेखित कार्यहरु, साधारण सभाको वैठकको निर्णय, सहकारी मूल्य, मान्यता र सिद्वान्तहरु, सदस्य आवश्यकता तथा प्राथमिकताहरु, संस्थामा उपलव्ध पुंजी र स्रोतहरु, स्थानीय स्रोत र साधनहरु, स्थानीय र अन्य वजारको माग, उपभोक्तामा आएको वानी परिवर्तन, उपलव्ध हूनसक्ने प्रविधि र औजारहरु, प्रतिस्पर्धाको अवस्था, विगत कार्यक्रमको अनूभव (उपलव्धि र सिकेको पाठ), संस्थाको दीर्घकालीन योजनाको लक्ष्य, सरकारको नीतिमा हूने परिवर्तन (कर, छूट, सूविधा), राष्ट्रिय र अन्तर्राष्ट्रिय सहयोगको मात्रा, देशको सूरक्षा व्यवस्था, विभिन्न वित्तीय संस्थाहरुको संस्थागत नीतिहरुलाई ध्यानमा राखी समय सापेक्ष योजना, लक्ष्य परिमार्जन गदै जानुपर्दछ । ।

यसका लागि बिषयविज्ञ सहितको बार्षिक योजना तथा बजेट तर्जूमा कार्यदल/उपसमिति, संचालक समिति, पुर्व संचालकहरु, सल्लाहाकारहरु, सदस्यहरु, व्यवस्थापक र कर्मचारीहरु संलग्न रहन्छन् ।

माथिको तालिकामा कार्यक्रम स्तम्भमा बित्तीय लक्ष्यहरु, सदस्यता र सेवा बिस्ताका कार्यक्रमहरु, मानव संसाधन ब्यवस्थापनका कार्यक्रमहरु र आन्तरीक नियन्त्रणका कार्यक्रमहरु निधारण गनुपर्ने हुन्छ भन्ने जिम्मेवारी स्तम्भमा संस्थाको अवस्था अनुसार संचालक समति सदस्यहरु वा बिभागिय कर्मचारीहरु लाई जिम्वेवारी दिनुपर्ने पर्ने हुन्छ । बजेटको अनुमान गर्दा श्रोत भए अनुमानि वृद्धि , सम्पती भए परिचालन लक्ष्य , आम्दानी भए सम्पतीको परिचालन प्रतिफल दर वा बिक्रि भए अनूमानिति बिक्रि परिमाणको आधाारमा अनुमानित आम्दानी र खर्चको को हकमा बित्तीय खर्च को हकमा अनुमाति श्रोतको भारित दर , कार्यक्रमको लागत, बस्तुको खरीद परिमाण र दर, कर्मचारी खर्च भएमा गत खर्चमा अपेक्षित बृद्धिदर, सम्पतीको परिचालनमा हुने सम्भावित जोखिम र अन्य खर्च व्यवसायको बिस्तारको आधारमा निर्धारण गनुपर्ने हुन्छ । अवधि स्तम्भमा मा कुन त्रैमासिकमा कुन कार्यक्रम कति परिमाणमा गर्ने भन्ने र निधारण गर्ने कार्य गर्नु पर्दछ । भन्ने कैफियतमा कुनै बिषयमा कुनै अवस्था लगाउ हुने भए अवगत गराउने ।

सहकारी संस्थामा वार्षिक योजना तथा बजेट तर्जुमा कार्य अनिवार्य गर्नुपर्ने तथा अति महत्वपुर्ण कार्य हो । यो कार्य गर्दा सहि तथ्यांक लिइ कम्तीमा गत वर्षको प्रस्तावित र बास्तबिकतालाई अधार मानेर निर्धारण गनुपर्ने हुन्छ । संस्थाको बित्तिय अवस्थाको बिश्लेषण गर्दै अघिल्ला वर्षहरुको कार्यक्रम र थप नया कार्यक्रमहरु निधारण गनुपर्दछ । भन्ने संस्थामा संचालनमा रहेका समग्र पक्ष समेट्नु पर्दछ । योजना बनाउदा सकभर संस्था संग सरोकार राख्ने सबै पक्षलाई बिश्वासमा लिई कार्यक्रमहरुमा सहभागी गराई राय सल्लाह सुझावहरु ग्रहण गर्न सकेसम्म सबै पक्षको अपनत्व कायम गराउनु पर्दछ । कार्यक्रमको सम्बन्धमा जती प्रभावकारी संचार हुन सक्यो त्यति सफल हुने संभावना अधिक हुन्छ तसर्थ हरेक कार्यक्रमको प्रस्ट जिम्मेवारी किटान गर्न सकेमा र नियमित समिक्षा गदै उत्कष्ट कार्य गर्नेलाई पुरस्कार र जिम्वेवारी पुरा गर्न नसक्नेलाई जिम्मेवारी हेरफेर वा कुनै दण्डको व्यवस्था गर्ने हो भन्ने बार्षिक योजना तथा बजेट तर्जमा अनुसारको उपलब्धरी संगै संस्थाको अपेक्षित उद्धेश्य प्राप्त गर्दै समग्र सहकारी अभियानले गुणस्तरीयता कायम गर्न सकिन्छ ।

लेखक राष्ट्रिय सहकारी बैंकमा कार्यरत हुनुहुन्छ ! (सहकारिताको २६ औं अंकमा प्रकाशित)