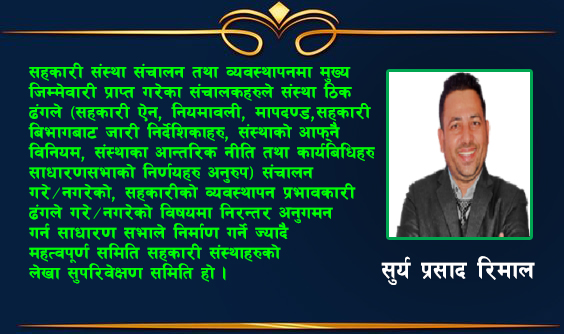

सहकारी संस्थाको सर्वोच्च निकाय साधारण सभा हो । साधारण सभा वर्षमा एक पटक अनिवार्य रुपमा बस्नु पर्ने सदस्यहरुको विशाल सभा हो । यस सभाबाट आवधिक रुपमा (प्रत्येक ४/४ बर्षमा) सञ्चालक समिति र लेखा सुपरिवेक्षण समितिको निर्वाचन/छनौट हुने गर्दछ । संस्थाको संचालक समिति संस्था संचालनमा मुख्य जिम्मेवार रहन्छ, संस्था संचालन तथा व्यवस्थापनसँग सम्बन्धित सम्पूर्ण निर्णय गर्ने अधिकार संचालक समितिमा रहन्छ । यसको अर्थ संचालक समितिले जे पनि निर्णय गर्न सक्दछ भन्ने होइन, संचालक समितिले कुनै पनि विषयमा निर्णय गर्दा सहकारी ऐन, नियमावली, मापदण्ड, सहकारी बिभागबाट जारी निर्देशिकाहरु, संस्थाको आफ्नै विनियम, संस्थाका आन्तरिक नीति तथा कार्यविधिहरु, साधारण सभाको निर्णयहरुको पूर्ण पालना गर्नुपर्दछ । सहकारी संस्था संचालन तथा व्यवस्थापनमा मुख्य जिम्मेवारी प्राप्त गरेका संचालकहरुले संस्था ठिक ढंगले (सहकारी ऐन, नियमावली, मापदण्ड, सहकारी बिभागबाट जारी निर्देशिकाहरु, संस्थाको आफ्नै विनियम, संस्थाका आन्तरिक नीति तथा कार्यबिधिहरु, साधारणसभाको निर्णयहरु अनुरुप) संचालन गरे/नगरेको, सहकारीको व्यवस्थापन प्रभावकारी ढंगले गरे/नगरेको विषयमा निरन्तर अनुगमन गर्न साधारण सभाले निर्माण गर्ने ज्यादै महत्वपूर्ण समिति सहकारी संस्थाहरुको लेखा सुपरिवेक्षण समिति हो ।

अहिले समग्र सहकारीहरुमा तमाम समस्याहरु छन् जस्तै नीति नियमहरुको ठिक ढंगले पालना हुन नसक्नु, वैज्ञानिक विधिबाट तथा प्रभावकारी रुपमा सहकारीको लेखा व्यवस्थापन हुन नसक्नु, सहकारीले प्रभावकारी वित्तीय व्यवस्थापन गर्न नसक्नु, सहकारीमा कर्मचारीको प्राप्ति, प्रयोग र सम्भारमा कमजोरी हुनु आदि तर यी समस्या तथा कमजोरीहरु सहकारीका संचालक तथा व्यवस्थापनको गलत नियत तथा खराब मानसिकताका उपज मात्र होइनन, संचालक तथा कर्मचारीहरुमा भएको नीतिगत ज्ञान तथा व्यवस्थापकीय क्षमताको अभावका कारणले धेरै समस्याहरु देखापरेका छन, यस प्रकारका समस्याहरुलाई आन्तरीक रुपमै पहिचान गरी समाधानका लागी सुझाव पेश गरी सुधार गराउन लेखा सुपरिवेक्षण समितिको प्रमुख भूमिका रहेको हुन्छ । तसर्थ सहकारी संस्थालाई आन्तरिक नियन्त्रण गदै सुशासन कायम गराउने मूलभूत जिम्मेवारी लेखा समितिमा रहेको हुन्छ ।

कतिपय संस्थाहरुमा संचालक समिति र लेखा सुपरिवेक्षण समिति मध्य को ठुलो भन्ने विवाद पनि हुनसक्दछ । सामान्यतया लेखा सुपरिवेक्षण समिति भन्दा संचालक समिति ठुलो हो भन्ने भ्रम व्याप्त रहेको पाइन्छ, जुन बिलकुल गलत हो, किनकी यी दूवै समितिहरु साधारणसभाबाट निर्वाचत समिति हुन, केवल जिम्मेवारी मात्र फरक हो, संचालक समितिले गरेका निर्णयहरु तथा भएका कार्यक्रमहरुको बारेमा समेत सुक्ष्म विश्लेषण तथा परिक्षण गरेर ऐन नियम, योजना तथा बजेट अनुसार भय नभएको पहिचान गरी आवश्यक परे सुधारका लागी सुझाव दिन सक्ने लेखा सुपरिवेक्षण समिति भुमिका तथा जिम्मेवारीका हिसावले संचालक समिति भन्दा कम महत्वको हुनै सक्दैन ।

लेखा भन्नाले संस्थामा भएका प्रत्येक कारोवारहरुको नियम संगत ढंगले अभिलेख राख्ने कार्यलाई बुझाउदछ भने सुपरिवेक्षण भन्नाले संस्थामा भइरहेको काम सहि रुपमा भए नभएको एकिन गरी सहि हुने गरी सुधार गर्ने कार्यलाई जनाउछ । समग्रमा संस्थाको लेखा र अन्य व्यवस्थापन के कस्तो भई रहेको छ भन्ने कुराको नियमित रुपमा अनुगमन गरी अपेक्षित रुपमा सुधार गर्न संचालक समिति तथा व्यवस्थापनलाई सुझाव दिने कार्य गर्ने समिति नै लेखा सुपरिवेक्षण समिति हो ।

सहकारी ऐन २०७४ को दफा ४८ मा लेखा सुपरिवेक्षण समितिको काम, कर्तब्य र अधिकारको पहिलो बुँदामा नै प्रत्येक चौमासिकमा सहकारी संस्थाको आन्तरिक लेखापरिक्षण गर्नेे/गराउने उल्लेख छ, त्यसैगरी वित्तीय तथा आर्थिक कारोवारको निरीक्षण तथा मुल्यांकन गर्ने/गराउने, सञ्चालक समितिको काम कारबाहीको नियमित सुपरिवेक्षण गर्ने/गराउने, साधारणसभा तथा समितिका निर्णयहरु कार्यान्वयन भए÷नभएको अनुगमन गर्ने, संस्थामा समग्र रुपमा वित्तीय अनुशासन कायम भए/नभएको जाँचबुझ गर्ने र आवश्यक सुझाव दिने उल्लेख छ, उल्लेखीत कार्यहरु गर्न लेखा सुपरिवेक्षण समितिको सदस्यमा निर्वाचित हुनका लागी लेखापालन तथा लेखा परिक्षण सम्बन्धी ज्ञान भएको हुनुपर्ने व्यवस्था सहकारी नियमावलीको नियम नं. २२ मा गरिएको छ ।

सबै सहकारीका लेखा सुपरिवेक्षण समितिका सदस्यहरुमा संस्थाको आन्तरीक लेखापरिक्षण गर्ने, त्तिीय अनुशासन कायम भए/नभएको जाँचबुझ गर्ने, ऐन नियमको पालना भए/नभएको जाँचबुझ गर्ने ज्ञान वा आवश्यक पर्याप्त समय नहुनपनि सक्दछ, यस्तो अवस्थामा लेखा सुपरिवेक्षण समितिले आन्तरिक लेखापरिक्षण गर्नका लागी तीन जना आन्तरिक लेखापरिक्षकको नाम सञ्चालक समितिमा पेश गर्न सक्दछ, लेखा समितिले दिएको सिफरिसका आधारमा तिन मध्येबाट संचालक समितिले आन्तरिक लेखापरिक्षक नियूक्त गर्न सक्नेछ । जे होस, लेखा सुपरिवेक्षण समिति आफैले वा आन्तरीक लेखापरिक्षक नियूक्त गरेर भएपनि संस्थाको आन्तरिक लेखा परिक्षण गर्ने/गराउने जिम्मेवारी लेखा सुपरिवेक्षण समितिमा रहेको हुन्छ ।

यस अन्र्तगत आर्थिक कारोबार गर्दा बिल, भर्पाइ तथा रसिद तयार गरे/नगरेको, आर्थिक कारोबारको ठिक ढंगले भर्पाइ उठाई सम्बन्धित खाताहरुमा समेत पोष्टिङ गरे/नगरेको, सही रकम आम्दानी बाँधे/नबाँधेको, बजेट अनुसार खर्च भए/नभएको, खरिदको बिल अनुसारको सामान दर्ता भए/नभएको, खर्च गर्ने अख्तियारी तथा बिल प्रमाणित गर्ने अख्तियार प्राप्त व्यक्तिको दस्तखत भए/नभएको, समयमा पेश्की फछर्यौट भए/नभएको परिक्षण गर्नुपर्दछ ।

यस अन्तर्गत संचालक समितिले गरेका निर्णयहरु सहकारी ऐन, नियमावली, मापदण्ड, सहकारी बिभागबाट जारी निर्देशिकाहरु, संस्थाको आफ्नै विनियम, संस्थाका आन्तरिक नीति तथा कार्य विधिहरु, साधारणसभाको निर्णयहरु जस्तै वार्षिक कार्ययोजना अनुरुप भए नभएको, साधारण सभाबाट पारित वार्षिक कार्ययोजना कार्यन्वयन भए/नभएको, साधारणसभा तथा संचालक समिति आफैले गरेका निर्णयहरु कार्यान्वयन भए/नभएको, संस्था सञ्चालनका लागी आवश्यक नीति तथा कार्यविधिहरु निर्माण भए/नभएको परिक्षण गर्नुपर्दछ ।

यस अन्र्तगत संचालक समितिको नियमित बैठक बसे/नबसेको, कर्मचारी नियमित भए/नभएको, कर्मचारीहरुलाई कार्य विवरण प्रदान गरे/नगरेको, कर्मचारीहरुको कार्य सम्पादन मुल्यांकन गरे/नगरेको, सदस्य बनाउदा आवश्यक विवरणहरु संलग्न गरे/नगरेको, गैर सदस्यसंग बचत संकलन गरे/नगरेको, ऋण लगानी गर्दा आवश्यक प्रकृया र कागजात पुरा गरे/नगरेको, भाखा नाघेको ऋणको लागी पर्याप्त ऋण सुरक्षण व्यवस्था गरे/नगरेको, सदस्यहरुलाई आवश्यक सेवाहरु प्रदान गरे/नगरेको, बचत तथा ऋणको व्याजदर समय सापेक्ष रुपमा परिमार्जन गरे/नगरेको, सेवा प्रदान तथा लाभांश वितरणमा सदस्यहरुबीच भेदभाव गरे/नगरेको, विभिन्न कार्यक्रमहरुमा सदस्यहरुको अपेक्षित सहभागिता भए/नभएको, संस्थाप्रति सदस्यहरु सन्तुष्ट भए/नभएको परिक्षण गर्नुपर्दछ ।

संस्थाका कर्मचारी तथा संचालकहरुले पान नंं लिए/नलिएको, कर्मचारीहरुको तलब तथा पारिश्रमिकमा कर कट्टा गरे/नगरेको, संचालकहरुले पाउने भत्तामा कर कट्टा गरे/नगरेको, बचतको व्याजमा कर कट्टा गरे/नगरेको, घरबहाल कर, लाभांश कर कट्टा गरे/नगरेको, अग्रिम कर दाखिला गरे/नगरेको, किस्ताबन्दीमा कर दाखिला गरे/नगरेको, तोकिएको समयमा E- TDS गरे /नगरेको आदि परिक्षण गर्नुपर्दछ ।

समग्रमा सहकारी संस्था संचालनका क्रममा जानी–नजानी बिभिन्न त्रुटी कमजोरीहरु हुन सक्दछ, यस्ता त्रुटी तथा कमजोरीहरुलाई बेलैमा सुधार गर्न सकिएन भने संस्थामा गम्भीर समस्याहरु देखा पर्न सक्दछन । सहकारी संस्थाहरु के कसरी संचालन भइरहेका छन, के कस्ता जोखिममा छन भन्ने विषयमा नियामक निकायबाट समेत नियमित रुपमा अनुगमन हुनुपर्ने हो, तर सहकारी संस्था सुधार हुनेगरी कुनै अनुगमन हुने गरेको छैन ।

राष्ट्रिय सहकारी बैंकले सहकारीहरुको निरन्तर अनुगमन गरी सुधार गर्न सहकारी स्तरीकरण कार्यक्रम संचालन संचालन गरेको छ । यस कार्यक्रममा पनि धेरै सहकारीहरुलाई आवद्ध गर्न सकिएको छैन, यस्तो अवस्थामा लेखा सुपरिवेक्षण समितिले संस्थाको नियमित अनुगमन गरी संस्थाको जोखिमहरु पहिचान गर्दै संस्था सुधार गर्न निरन्तर क्रियासिल हुन जरुरी छ । धन्यवाद ।